IR担当者が「議決権行使助言会社」と聞いて先ず思い浮かべる代表的なサービスは、総会議案分析や賛否推奨のレポーティングではないでしょうか。

これまで株主総会や議決権行使にあまり関わっていないIR担当者でも、主要機関投資家や助言会社の各社ポリシーを確認することを通じて、今後の対話や開示内容のポイントを推し量ることが出来ます。例えばROE8%以上等の利益基準や、気候変動に関する一定の基準等がある投資家であれば、よりクリアにする若しくは達成までのイメージを示すことで理解促進に繋がります。SR・株主総会担当者との情報連携もこれまで以上に重要になって来ると思います。

そこで、主なプレイヤー(ISSとグラス・ルイス)の2023年の議決権行使助言基準改定内容について、そもそも議決権行使助言会社って何?というところから、助言会社が注目されている背景や、IR/SR担当者としての向き合い方をお伝えしていきたいと思います。

そもそも議決権行使助言会社って何?

議決権行使助言会社の代表的なサービスには総会議案分析や賛否推奨のレポーティングが、その他のサービスとしては、機関投資家向けの議案投票システムの提供や、企業向けにも議案分析やガバナンス評価・助言等などがあげられます。また最近ではESGに関する調査・分析等を行い、情報ベンダーとして専門性の高いサービスを提供しています。

主なプレイヤーは米国に本拠地を置くISSとグラス・ルイスの2社で、ともに日本拠点を有しています。日本国内において2社は多くの機関投資家と同様にスチュワードシップ・コード(以下、SCコード)の受け入れを表明しています。2020年版SCコード原則8は機関投資家向けサービス提供者が「(中略)機関投資家に対する助言だけでなく、インベストメントチェーンに資する存在」となることを求めています。助言会社も、本コードに照らし合わせて、機関投資家と企業とのブリッジとして必要に応じて企業との積極的な意見交換や助言を行い、その意見も合わせて機関投資家へ提供することで情報の正確性や透明性を図ることを目指すことが求められていると思われます。

2023年の改定内容(日本企業向け)→2023年2月開催の株主総会より適用

2023年2月、大手議決権行使助言会社のインスティテューショナル・シェアホルダー・サービシーズ(以下、ISS)とグラス・ルイスの2社が議決権行使助言基準改正を公表しました。公表内容は、自社ポリシーに加えて翌年度の改定案が盛り込まれています。

主な改定内容は以下の通りです。

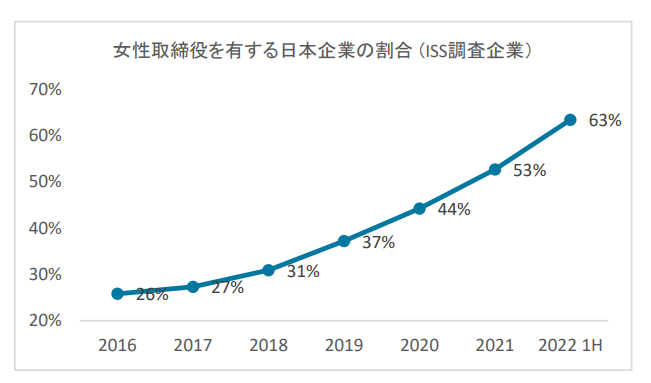

ISS:取締役会に女性取締役がいない場合、経営トップの取締役(社長、会長)に対し原則反対とする基準を導入

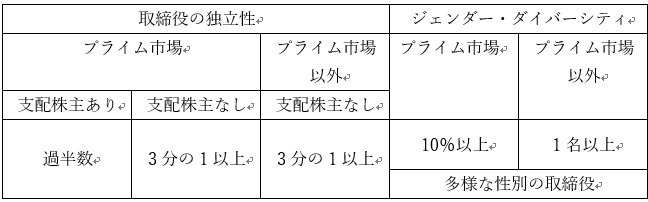

グラス・ルイス:取締役選任に関する「取締役会の独立性」と「ジェンダー・ダイバーシティ」の基準を厳格化

上場会社(特にSR/IR担当者)や機関投資家(金融機関・年金基金・資産運用会社)は、株主総会議案の賛否に影響を及ぼすため改正内容に高い関心を寄せています。最近ではメディアで助言会社がどこどこの会社の議案に賛成推奨したとか反対推奨したとか報道されることもあり、個人株主も助言会社の動向に注目しているようです。

ISSの改定内容詳細

全上場企業を対象に、取締役会に女性取締役が一人もいない場合は、経営トップである取締役(社長、会長)に対して原則反対を推奨する基準を導入しました。

既に大手機関投資家では導入の進んでいるジェンダー・ダイバーシティを意識したものといえます。

出典:「2023 年版 ISS 議決権行使助言方針(ポリシー)改定に関するコメント募集」

その他として、Climate Action 100+選定企業※1を対象に、TCFD(気候関連財務情報開示タスクフォース)の枠組み等に基づき、気候変動リスク情報として挙げられている4要素(ガバナンス/戦略/リスクマネジメント/指数と目標)および温室効果ガス排出量削減目標※2の開示がない場合は、個別または全ての取締役の選任に反対推奨を行うことがあると表明しています。

【出典】

(※1)Climate Action 100+ Companies | Climate Action 100+

国内企業10社:日立、ダイキン工業、ENEOS、ホンダ、日産、日本製鉄、パナソニック、スズキ、東レ、トヨタ <2023年3月25日現在>

(※2)スコープ1および2の大部分における温室効果ガス排出量削減の中期目標または2050年までのネットゼロ目標

グラス・ルイスの改定内容詳細

全上場企業を対象に、取締役選任に関する「取締役会の独立性」と「ジェンダー・ダイバーシティ」の基準が厳格化されました。いずれも取締役会議長(または指名委員会委員長)に対して原則反対推奨を行います。

「ジェンダー・ダイバーシティ」の例外規定として、基準を満たさない企業がダイバーシティ促進に関する改善計画や取組み等の開示を行う場合は反対推奨を行わないケースがあることをあげています。但し、プライム市場上場企業は2024年2月以降開催される株主総会から例外規定の適用除外であると示されているため、あくまでも一年間の時限措置であることに注意が必要です。

因みに、多様な性別の役員には、男性と女性以外の性別の役員も含まれています。日本市場においては性別に関する開示が乏しいため、実質的には女性役員を求める方針と記されています。

その他、ISS同様にClimate Action 100+選定企業に関する開示の充実を求める基準の新設(開示されていない、または不十分な場合は、その責任があると思われる取締役に反対推奨を行う場合がある)されました。また、過剰な政策保有株式の保有に関する方針に適用している例外規定の変更もありました。

【出展】

ISS「202 3 年 版 日 本 向 け 議 決 権 行 使 助 言 基 準」Japan-Voting-Guidelines-Japanese.pdf (issgovernance.com)

グラス・ルイス「2023 Policy Guidelines」日本-Voting-Guidelines-Japan-in-Japanese-2023.pdf (glasslewis.com)

議決権行使が注目されている背景

(1)機関投資家の存在感の高まり

国内外機関投資家保有割合の上昇:東証が公表している「2021年度の投資部門別株式保有比率(金額ベース)」によると、主な機関投資家のうち外国法人等が30.4%、信託銀行が22.9%といずれも過去最高の保有割合となりました。国内外の年金や投信等を経由した潤沢な資金流入によってもたらされたもので、議決権行使の観点からも機関投資家の存在感が高まっています。

【出典】 東京証券取引所「2021年度株式分布状況調査の調査結果について」

(2)議決権行使がスチュワードシップ活動における果たす役割の高まり

SCコード原則5では「機関投資家は、議決権の行使と行使結果の公表について明確な方針を持つとともに、議決権行使の方針については、単に形式的な判断基準にとどまるのではなく、投資先企業の持続的成長に資するものとなるよう工夫すべきである。」と定めています。大手機関投資家各社のホームページをみると、議決権行使に関わる自社の方針や体制、行使結果の個別開示公表までの一連のプロセスが掲載されています。これらの開示内容は年々充実してきていることからも、議決権行使がスチュワードシップ活動に果たす役割が高まっているものと言えます。

機関投資家が議決権行使助言会社を利用する背景

(1)有事のケース

機関投資家が議決権行使の判断を行う際に参照する自社の行使基準が網羅されておらず、個別の判断が求められる場合にセカンドオピニオンとして活用されることがあります。

(2)資本・人的関係等の利害関係があるケース

利益相反の観点から全議案若しくは個別議案の内容に応じて議決権行使助言会社の助言を活用することもあります(※1)。

(※1)三井住友トラストアセットマネジメント「責任ある機関投資家としての議決権行使(国内株式)の考え方」

(3)その他のケース

国ごとの諸制度や解釈の違いが想定される外国株式の議決権行使に際し、議決権行使助言会社のポリシーを参照するといったことが考えられます。

議決権行使における助言会社との向き合い方

昨今、議決権行使助言会社の賛否推奨レポートに対して、対象企業が反論リリースを公表する事例が見受けられます。反論する理由は大きく2つあります。1つは事実誤認、2つめは合理性が無いと会社が判断した場合等が考えられます。

日清食品ホールディングスの事例(2022年6月定時株主総会)※1は、政策保有株式の保有額基準が議決権行使助言会社の基準に抵触したとして、経営トップの取締役選任が反対推奨されました。そこで同社は「反対推奨について」と題したリリースを公表しました。保有額基準が過去の数値を引用していることを指摘した上で、最新の数値や縮減方針を示し、株主に向けて確認の上、賛否を判断するよう求めました(賛成多数で可決)。

フジテックの事例(2023年2月の臨時株主総会)※2では、取締役選任等に関する株主提案について同社が議決権行使助言会社に説明を行っていたにも関わらず賛否推奨レポートにそれらの言及はないまま反対推奨されたことは事実誤認であると、改めて自社の見解を周知させる目的でリリースを公表しました。しかしながら、株主提案が一部可決されたことによって、株主提案で可決された取締役が取締役会の半数近くを占める結果となりました。一連の動向はメディアなどで大きな話題となり、新聞記事でも、ISSやグラス・ルイスの賛成推奨が機関投資家の議決権行使に影響したことが報じられました。

このように企業にとって難しい舵取りを迫られる可能性がある議決権行使助言会社への対応策として興味深い事例がありました。2つめの合理性がないと会社が判断した事例と合わせてご紹介します。

2017年SCコード改訂時の有識者検討会会議の議論※3でJXTGホールディングス(現在のENEOSホールディングス)の当時の役員が、業界特有の会計処理の都合上、助言会社の利益基準に抵触したことがあり不本意な推奨を受けたエピソードを紹介しました。

対応策として同社が取った行動は、推奨後に直接機関投資家へ手紙を書き対話を実施したことや、また、その後も助言会社がミスリードしたとしても、機関投資家が惑わされないようIR資料の改善(会計処理前後の数値を併記)を図ったというエピソードもありました。投資家の理解が得られれば機関投資家の行動も変わってくるというリカバリーの好例と言えます。

【出典】(※1)日清食品リリース 20220603-2.pdf (nissin.com)

(※2)フジテック 当社臨時株主総会の付議議案に関する議決権行使助言会社Institutional Shareholder Services Inc.の賛否推奨に対する当社の見解.pdf (fujitec.co.jp)

スチュワードシップ・コードに関する有識者検討会(JXTGホールディングス) スチュワードシップ・コードに関する有識者検討会(第2回):金融庁 (fsa.go.jp)

まとめ

以上、IR/SR担当者にとって知っておきたい議決権行使助言会社と注目されている背景についてお話ししました。

内容をまとめます。

・2023年2月、大手議決権行使助言会社ISSとグラス・ルイスが 議決権行使助言基準改正を公表しました。主な改正内容は、全上場企業を対象とした「ジェンダー・ダイバーシティ」等です。

・SCコードにおいて議決権行使助言会社は、機関投資家に対する議案賛否などの助言等に留まることなくインベストメントチェーンに資する存在であることが求められています。

・機関投資家の株式保有割合が半数を超え、議決権行使の上でも存在感が高まるなかで、議決権行使助言会社が提供するサービスの需要が高まっています。

・主要サービスである賛否推奨レポートは、読み手の機関投資家の判断に影響を与えるだけでなく、時には、レポート対象企業にとってミスリードであると悩ませる存在になることもあります。議案賛否の判断が難しいと予見出来る場合は、前もって機関投資家や助言会社との対話を推し進めることが最善の対応策と言えます。

株主・投資家に対してミスリードが生じさせないという観点は、通常のIR活動(株主・投資家コミュニーケーションや開示)と共通していることとも言えます。JXTGホールディングス(現在のENEOSホールディングス)の事例のように、投資家の理解が得られれば機関投資家の行動も変わってくるということです。