IR担当者にとって、機関投資家との面談の事前準備として、その属性の把握は欠かせません。投資スタイルや運用資産の規模に加えて、アクティビズムや議決権行使基準の動向も重要なポイントです。今回は、議決権行使助言会社であるISS(Institutional Shareholder Services Inc.)とグラス・ルイスが公表した2024年の議決権行使助言基準の改定内容についてお伝えします。

そもそも議決権行使助言会社とは何か、そして資本市場における役割については、前回の記事をご覧ください。

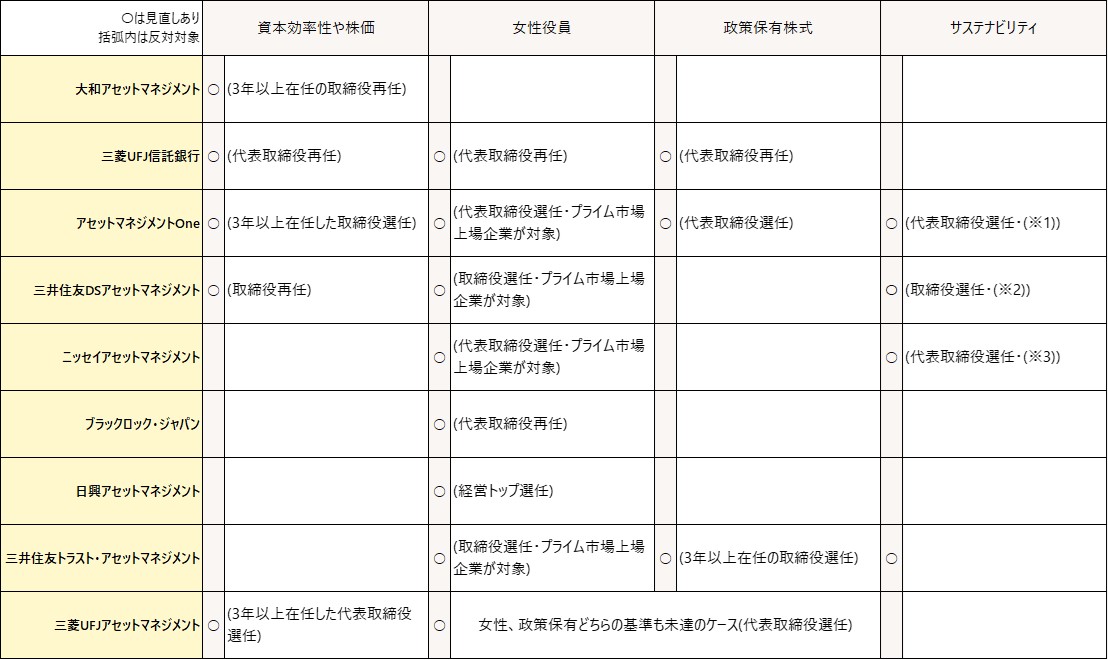

また、国内主要機関投資家の議決権行使基準の改正についても、「資本効率性や株価」「女性役員」をはじめとする4つのトピックに絞って調査しました。

東証の「資本コストと株価を意識した経営」に関する開示要請によって、ROE(自己資本利益率)だけでなく、TSR(株主総利回り:Total Shareholder Return))やPBR(株価純資産倍率)などの株価指標が議決権行使基準に採用される動きが見られます。IR担当者が知っておくべき最新の潮流についてお伝えします。

議決権行使助言会社の2024年議決権行使助言基準の改正

2024年2月、大手議決権行使助言会社のISSとグラス・ルイスが、議決権行使助言基準の改定を公表しました。

主な改定内容は以下の通りです。

ISS:経営トップ(社長、会長)の取締役選任に関する「ROE5%基準」の適用を再開

グラス・ルイス:取締役選任に関する「ジェンダー・ダイバーシティ」と「気候関連問題」の基準を厳格化

2024年は概ね既報に基づいた内容であり、大幅な改正は少なかったと思われます。

ISSの改定内容詳細

ROE基準の再開: ISSは、過去5期平均のROE(自己資本利益率)が5%を下回り、かつ改善傾向※1が見られない場合、経営トップ(社長、会長)に対して原則反対を推奨する基準を再開しました。この基準は、COVID-19の影響を考慮して一時停止されていましたが、日本企業のROEが回復したことを受けて再開されました。

(※1)過去5期の平均ROEが5%未満でも、直近の会計年度のROEが5%以上ある場合を指す。

買収防衛策の判断基準の厳格化: 総会後の取締役会における出席率に問題のない独立社外取締役の割合を過半数に引き上げました。従来は2名以上かつ3分の1以上でした。今回の改定は、取締役会の独立性確保をより意識したもので、とりわけ買収防衛策が特定の株主向けに設計されている場合に、買収防衛策を恣意的に自己保身目的で利用することを防ぐことを目的としていることが示されています。

因みに、ISSは「問題のない出席率」を75%以上と定めています。「独立性」については会社の主要な借入先や大株主である組織での勤務経験がない等の会社との選任以外の関係性がないことを条件としています。もっとも、ISSは買収防衛策の賛否推奨おいて、上記の他複数の条件に基づく形式審査を経て、個別審査で妥当性を検討しています。過去の議案をみると、2022年が100%、2023年が99.1%を反対推奨していることからも、実際に賛成推奨を得るハードルの高さが伺えます。

グラス・ルイスの改定内容詳細

ジェンダー・ダイバーシティ基準の強化: プライム市場上場企業において、取締役会に占める多様な性別の役員の割合が10%以下の場合、取締役会議長(または指名委員会委員長)に対して原則反対を推奨する基準を導入しました。2026年2月以降はこの割合を20%に引き上げる予定です。なお、プライム市場以外の上場企業は、従来基準(同1名以上)が引き続き適用されます。

因みに、多様な性別の役員には、男性と女性以外の性別の役員も含まれています。日本市場においては性別に関する開示が乏しいため、実質的には女性役員を求める方針と記されています。

気候関連問題への対応強化: 気候関連問題に対する取締役会の説明責任を求める対象企業を拡大し、具体的な開示が求められるようになりました。開示がない場合、あるいは開示が著しく不十分であると判断した場合には、その責任があると思われる取締役に反対助言を行う場合があることを表明しています。

その他にも、過剰な政策保有株式の保有(例外条項の厳格化)や、サイバーリスクの管理、取締役会構成のリフレッシュメント(社外役員全員の在任期間が連続12年超の場合は経営トップに反対)に関する方針変更もありました。

【出典】

ISS 「2024年版 日本向け議決権行使助言基準」

ISS 「2024 年版ISS 議決権行使助言方針(ポリシー)改定に関するコメント募集」

グラス・ルイス「2024 Benchmark Policy Guidelines 」

国内機関投資家の主な議決権行使基準の見直し動向

ここでは、2023年12月以降に改正された国内主要機関投資家の議決権行使基準について、「資本効率性や株価」「女性役員」「政策保有株式」「サステナビリティ」に関する見直しの有無を調査しました。

(※1)温室効果額排出量が相対的に大きい企業のなかで、削減への取組みの進捗が著しく遅いと認められる場合

(※2)サステナビリティについての経営戦略(気候変動、人権、人的資本、知的財産等、E・Sに関する具体的内容を含む)やリスク管理、情報開示に不足があり、かつ対話において改善の意思・方向性等が確認できない場合

(※3)ニッセイアセットマネジメント同社のポートフォリオにおいて気候変動リスク面で特に課題のある企業(ニッセイアセットマネジメント同社で運用するポートフォリオ(国内外の株式・社債)の持分排出量の上位約70%をカバーする企業)とClimate Action100+の対話先企業において、「最低限の対策」(現時点ではスコープ1・2の排出量の開示、および、中間削減目標、2050 年までの妥当な目標(ネットゼロを目指した)の設定を意味するが、将来的にはこの水準を引き上げる。)の開示がされていない場合(将来的には有価証券報告書の開示のみで判断)

「資本効率性や株価」については、ROE基準に限らず、TSRやPBR1倍未満等の株価に関する指数を基準に取り入れる動きもみられました。なお、ニッセイアセットマネジメントは、2025年6月以降開催される株主総会から、PBR1倍未満の会社で、東京証券取引所の「資本コストや株価を意識した経営への実現に向けた対応」への開示(コーポレート・ガバナンス報告書で「開示済」)がない場合は代表取締役選任への反対を表明しています。

「女性役員」についても、既に政府が東証プライム市場の上場企業に対して、2025年をめどに女性役員を1名以上選任することを要請した背景もあり、これまで議決権行使判断における努力義務に留めていた機関投資家で厳格化の動きが強まったものと思われます。

上場企業に対する企業価値向上の要請は一層強まる

東京証券取引所は、「資本コストや株価を意識した経営への実現に向けた対応」をプライム市場およびスタンダード市場の全上場企業に求めており、2024年4月末時点で約半数の企業が開示(「検討中」を含む)を実施しています。江崎グリコの事例(2024年3月26日定時株主総会)では、決議事項に「資本コストや株価を意識した経営への実現」に関する開示を行うよう定款変更をすべきとする株主提案がありました(賛成割合30.1%で否決)。

近年、アクティビストや事業会社等の株主提案でPBR改善計画に関する提案がなされ、上場企業に対する企業価値向上の要請は一層強まっています。今や、要請に留まらず、企業価値向上策への実行力を問うフェーズへと移りつつあります。サッポロビールホールディングスはアクティビズムを契機に酒類事業に経営資源を集中させること等を、2024年2月の通期決算説明の場で公表しました。

【出典】

江崎グリコ株主総会招集通知

サッポロビールホールディングスIR資料

まとめ

以上、IR/SR担当者にとって知っておきたい最近の議決権行使に係る助言会社と機関投資家の改正基準についてお伝えしました。

内容をまとめます。

・2024年2月、大手議決権行使助言会社ISSとグラス・ルイスが 議決権行使助言基準改正を公表しました。主な改正内容は、ISSが経営トップの取締役選任に関する「ROE基準」の適用再開で、グラス・ルイスが取締役選任に関する「ジェンダー・ダイバーシティ」等です。

・近年、東証の各種要請もあり、国内機関投資家は平仄を合わせる形で「資本効率性や株価」「女性役員」等に関する議決権行使基準の厳格化を進めています。

・「資本効率性や株価」に関する指標はROEだけでなく、TSRやPBR等が含まれているケースもあります。これも取締役選任での基準に留まらず、アクティビストの株主提案によって、PBR等の改善計画を迫る事例も散見されます。上場企業に対する企業価値向上への要請は一層強まり、今やその実行力を問われるフェーズへと移りつつあります。サッポロビールホールディングスの事例では、実際にアクティビストからの要請を受け、経営資源をコア事業に集中することを表明しています。

IR担当者は定期的にSR・株主総会担当と情報連携し、助言会社や機関投資家の議決権行使基準やスチュワードシップ活動方針と照らし合わせ、自社の課題を認識することが重要です。機関投資家との建設的な対話を通じて、自社のIR活動方針を見直し、投資家との信頼関係を構築しましょう。個人投資家についても、新NISAの非課税枠拡大により、また政策保有株式売却の受け皿として投資機会の拡大が意識されます。 個人株主への取込みを目的とした施策の見直しを図ることも重要です。優良な長期株主の流出防止も議決権行使率向上に寄与するものといえます。

【その他出典】

江崎グリコ議決権行使結果

東証「資本コストや株価を意識した経営の実現に向けた対応」に関する開示状況

大和アセットマネジメント

日興アセットマネジメント

三菱UFJ信託銀行

アセットマネジメントOne

ニッセイアセットマネジメント

三井住友DSアセットマネジメン

ブラックロック

三井住友トラストアセットマネジメント

三菱UFJアセットマネジメント