新年度に入り、IR担当になったものの、何を勉強していいかわからないという方もいらっしゃるのではないでしょうか。事業内容等、会社のことはある程度わかっているものの、これまで財務や株式にあまり触れてこなかったという方もいらっしゃるかもしれません。しかし、株価・経営・財務の各種指標は、投資家が企業に投資する判断材料ですので、IRも指標が何であるか、何がどういう評価に使用されているかを理解しておくことは非常に重要です。

今回は、IR担当者としての私個人の経験から、新任IR担当の方向けに重要な指標や見方について、解説していきます。株価指標や経営指標といっても、書籍やWebで見てみるだけでもかなりたくさん出てきます。これらを一気に覚えるのは難しいという方にも、重要なものに絞って解説しますので、まずはこれらを覚えていきましょう。

また、一般的な目安の数値も表記しておりますが、企業固有の財務状況や業種によっても異なるため、参照する際には同業他社を見るのが一番参考にしやすいです。

1.株価指標を見るにあたっての前提知識

◎出来高 単位:株

一定期間中に成立した売買の株数を指します。出来高が1日10万株というと、一日に10万株の売買があったことを指します。量が多ければ取引が活況であることがわかる指標です。いかに優良な企業であっても、出来高が少なければ取引が成立しにくい(流動性が低い)ので、そうした銘柄は投資家に敬遠される傾向があります。

上記に加え、発行済株式総数に対して、社長・経営陣など、特定の大株主の占有率が高い場合も流通する株式数が少なくなるので、同じく敬遠される傾向にあります。

また、出来高が急増すると、株価が上昇または下落するサインとして投資家にもウォッチされていますので、自社の株価だけでなく、出来高もあわせてチェックしてみてください。

◎EPS(1株当たり純利益) 単位:円

当期純利益÷発行済株式総数

その名の通り、1株当たりの会社の利益の大きさ(収益性)を示す指標です。例えば、A社とB社の当期純利益が同じ10億円でも、発行済株式総数が100万株のA社と、50万株のB社では、EPSがA社は1,000円、B社は2,000円となり、A社と比較するとB社はより1株当たりの会社の利益が大きいことがわかります。

◎BPS(1株当たり純資産)

一株当たり純資産がいくらあるかを示す指標です。BPSが高いほど純資産が多いため、安全性が高いと見られます。また、同じ純資産でも発行済株式総数が少ないほど投資家にとっては投資額に対する一株当たりの純資産が多いことになります。

◎配当利回り 単位:% /目安:2%

1株当たり配当額÷株価×100

株価に対し、どれだけの配当があるか、リターンをみる指標です。株主優待と並んで、長期保有の個人投資家が重視する傾向にあります。上場企業の配当利回りの平均は2%前後となっています。

◎配当性向 単位:% /目安:30%

1株当たり配当額÷1株当たり当期純利益×100

企業の利益(当期純利益)から、どれくらいの割合を配当に支払ったかを示します。投資家にとって株主還元姿勢の目安になります。高いほど株主還元意欲が高い企業であると考えられます。配当方針として目標数値を設定する企業が多い傾向にあります。

2.自社の株価が適正な水準かどうかを判断したいとき(株価指標)

◎PER(株価収益率) 単位:倍 /目安:15倍

株価÷1株当たりの当期純利益(EPS)

株価を上記のEPSで割ったもので、企業の株価が利益水準からみて割安か割高かどうかを判断する、投資家にとって最も一般的な指標です。

例えばPERが10倍であれば、その企業の現状利益の10年分で投資家たちに買われていると考えられます。一般的に目安は15倍と言われていますが、成長性が期待される銘柄ほど数値は高くなります。事業内容などによってPERの平均値は異なるため、適正な数値は一概には言えません。同業他社の数値を参考に、自社がどのような水準にあるのかを把握することができます。

IRは適正な株価を形成することをミッションとしています。業績は企業次第ですが、適正なPERにするためのコミュニケーションを図るのがIRの仕事です。業績(企業努力)×PER(IRの努力)=株価(市場からの評価)です。自社の株価が業界内でも割安なのであれば、まずは業界平均を目指すことを目標にするのも良いでしょう。

◎PBR(株価純資産倍率) 単位:倍 /目安:1倍

株価÷1株当たりの純資産(BPS)

解散価値とも呼ばれ、PERと並んで、株価が割高か割安かを判断するときに使われます。

一般的にはPBR1倍が目安となります。なぜ1倍が目安かというとPBR1倍ということは、簡単に言えば今この企業が解散(清算)することになった場合、持ち分に応じて投資金額が株主にそれぞれ分配された際に、投資金額に応じた会社の純資産が同額であるため、投資金額がそのまま戻ってくると見なせるということです。PBR1倍以下の場合は、投資金額以上を分配されることになるので、割安と考えられます。

逆に、企業にはブランド力や技術力など目には見えない価値があり、それらが評価されてPBRが高くなっている場合もありますので、PBRのみに着眼して一概に割高とは言えないといった点には注意が必要です。

3.企業の経営・財務状況を分析するとき(財務指標・経営指標)

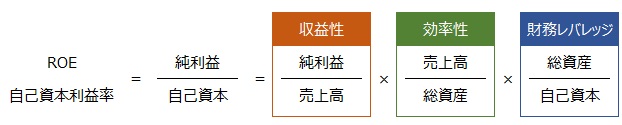

◎ROE(自己資本利益率) 単位:%/目安:10%

当期純利益÷自己資本(純資産-新株予約権-少数株主持分)×100

企業が自己資本(資本金や資本剰余金、利益剰余金等)に対しどれだけ利益を生み出しているのかを表す指標です。数値が高いほど、効率的に利益を生み出しているということになるので、投資家にとってかなり重要な指標です。一般的には10%を上回ると優良企業と評価されています。

2014年に、経産省のプロジェクトとして運用業界や企業のIR関係者、大学教授などが討議を重ねた末にまとめられた最終報告書である「伊藤レポート」※1にて、「8%を上回るROEを達成することに各企業はコミットすべきである」と言及したことで、「ROE経営」が一躍有名になり、各企業がこぞってKPIに取り入れたという経緯があります。

◎ROA(総資産経常利益率) 単位:%/目安:5%

当期純利益÷総資産×100

先ほどのROEとは異なり、自己資本と他己資本(借入金や社債など)を含めたすべての資本に対しどれだけ利益を生み出しているのかいかに効率的に運用できているかを表す指標です。すべての資本が含まれる分、設備や不動産資産の割合が大きくなる製造業や不動産業では、借入金などの先行投資により他己資本が増えることで、ROAが低くなる傾向があります。また、先行投資のための借入金などによりROAが一時的に低下する場合でも、将来的な向上が期待できる可能性もあります。このように、数値変動の様々な要因を踏まえて、基本的に分析の際にはROEとあわせて用いられます。

◎EBITDA(税引き前当期純利益) 単位:円

税引前当期純利益+特別損益+支払利息+減価償却費

企業の「稼ぐ力」を評価する指標ですが、営業利益とは違い、実際のキャッシュに注目したものです。企業で使う設備投資等を指す減価償却費は通常、設備投資をしてから償却年数に応じて一定額または一定比率、営業利益を計算する段階で差し引かれますが、実際にはその時点で支払いは発生していません。これを含めることで、実際に事業活動が生み出すキャッシュの実額を示しています。また、支払利息を含めることで金利の影響を取り除き、純粋に事業の比較をすることができます。

◎自己資本比率 単位:%/目安:40%

自己資本÷総資産×100

企業の財務安定性を表す指標です。自己資本とは、自社が調達した、返済する必要のない資本です。対して、他人資本とは返済しなければいけない、つまり借入金などを指します。一般的には、総資産に占める自己資本が高い(=自己資本比率が高い)ほど、返済が必要な他人資本に依存していないと判断されますので、財務健全性が高いと言われています。業種により水準は異なりますが、経産省の「令和3年中小企業実態基本調査」※2によると、全業種の平均値が約39%となっています。

4.最近のトレンドはROICとDOE

上記で解説したようなものももちろん重要ですが、重視される指標は時代とともに移り変わってきています。ここでは、近年注目度が高まっている指標をいくつかご紹介しますので、あわせてチェックしてみてください。

①ROA+ROE重視→ROE+「ROIC」重視で企業の「稼ぐ力」を見る

2018年のコーポレートガバナンス・コードの改定により、上場企業は資本コストを意識した経営判断や経営運営を行うことが明記されました。以降、中期経営計画などでもKPIとしてROICを取り入れる企業が増加しています。※3

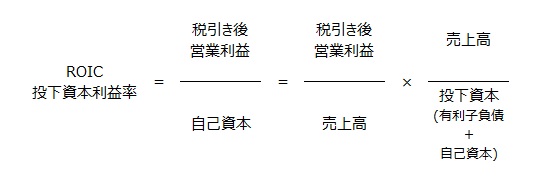

◎ROIC(投下資本利益率) 単位:%/ 目安:10%

利益÷投下資本×100

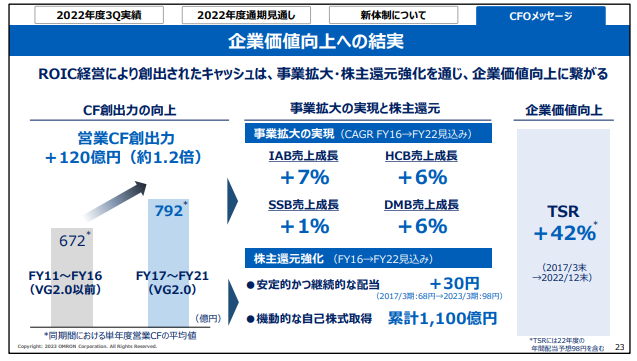

企業が事業活動に投資した金額に対し、どれだけ利益を生み出しているかを示す指標です。代表的なのは、2014年からROIC経営を打ち出しているオムロンです。複数の事業部門を持つオムロンでは、事業ポートフォリオの組み換えに際し、それぞれのROICによって公平に事業を評価しており、その基準は10%としています。

出典:決算説明会 (第3四半期プレゼンテーション資料) – オムロン

オムロンは、ROIC経営を実践することでキャッシュを創出し、それを成長事業へ再投資し続けています。

それによる事業成長を軸とした株価向上と、さらに株主還元も強化することで、企業価値を向上させました。

(参照:決算説明会 (第3四半期プレゼンテーション資料) – オムロン)

★ROEとの違い

ROICは上記に挙げたROEと並んで使用されることが多いです。ROEは効率性を見る重要な指標ではあるものの、計算上の弱点があるからです。

一般的にROEの算出は上記で示した計算式(純利益÷自己資本)を用いますが、下記の計算式で考えることがあります。

ROE =(純利益÷売上高) × (売上高÷総資産) × (総資産÷自己資本)

この計算式は結果的に純利益÷自己資本と同様になりますが、ROEに影響を与える3要素(収益性、効率性、財務レバレッジ)を分析できるようになっています。

ROEの計算式をこのように分解した時、財務レバレッジの影響を受けることがわかります。ということは、純利益が増えなくとも、自社株買いや増配によって分母である自己資本を減らせば、数値をよく見せることができることになります。これが計算上の弱点です。

一方で、ROICの計算式(利益÷投下資本)を分解すると下記のようになります。

ROIC=(税引き後営業利益÷売上高) × (売上高÷投下資本)

この計算式は財務レバレッジの影響を受けづらいため、投下した資本に対する稼ぐ力に直結する、と考えられ、ROICを「稼ぐ力」を評価する指標として活用するといった流れになってきました。

②株主還元は、配当性向→配当性向+DOEを合わせて注目

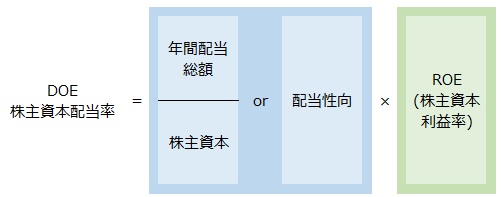

◎DOE(株主資本配当率/自己資本配当率) 単位:% /目安:2%

配当÷株主資本×100(配当性向×ROE)

株主資本に対し、どれだけを配当に回したかを表します。株主還元の状況を示す指標として使用されます。

平均は2%と言われています。

★配当性向との違い

株主還元に関しては、配当性向を指標として使用するのが一般的でした。しかし配当性向は、計算上、業績に左右されやすいといった特徴があり、これをカバーするためにDOEが用いられるようになってきました。近年では資生堂やファンケルなど、DOEを株主還元のKPIに組み込む企業も増えてきています。

DOEでは、金額的に安定した株主資本を基準にしているため、投資家に長期的に安定した配当水準を示すことができます。企業にとっては、内部留保が多くなったり配当が少なくなったりすると、DOEは低下してしまいます。DOEは、上記のように配当性向×ROEでも求められるため、ROEや配当性向と組み合わせて配当方針の目標に組み込む企業もあります。

最後に

各指標は、企業を評価する上でそれぞれメリットやデメリットがあります。ROEが10%だから良い、など表面的にとらえず、様々な指標を用いて分析するのが一般的です。また、自社のことを知りたい場合は、中期経営計画や決算説明資料に用いられている指標・KPIから学ぶのも手です。自社が経営する上で重視している指標を知ることができ、投資家説明の際にもアピールのツールになります。また、各指標は相関する場合も多いので、まずは重要なものを少しずつ覚えていき、それらを紐づけていくと効果的です。

<参考>

※1 経産省「伊藤レポート/持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~プロジェクト 最終報告書」

Microsoft Word – 20140806伊藤レポート.docx (meti.go.jp)

※2 経産省「令和3年中小企業実態基本調査」

20220330005-1.pdf (meti.go.jp)