統合報告書の意義

統合報告書は、財務情報と非財務情報を一体化して、すなわち統合的に提供し、企業の長期的な価値創造力を投資家やステークホルダーに伝えるツールです。従来のアニュアルレポートやCSRレポートとは異なり、経営戦略、リスクマネジメント、ESG(環境・社会・ガバナンス)要素を含めて説明することで、企業の持続可能性と成長の方向性を明確にします。企業の開示物には様々なものがありますが、一般に下記のように位置付けられます。

特に近年では、投資家の関心がESGに向かう中で、統合報告書が企業の透明性向上と信頼構築に寄与する重要な情報提供ツールと位置付けられています。(米国を中心に「反ESG」の流れが生まれていますが、国内ではなおESGが重要視されています)

統合報告書の変遷

統合報告書の起源は、2010年に設立された国際統合報告評議会(IIRC:International Integrated Reporting Council)に遡ります。IIRCは、グローバルな金融・経済の安定化と持続可能な発展に寄与することを目的として設立され、2013年に「国際統合報告フレームワーク」を公表しました。このフレームワークの公表以降、時価総額上位のグローバル企業を中心に統合報告書の作成が進められるようになりました。現在わが国では1,000社以上が開示しています。

以下に、日本における統合報告を取り巻く環境の変化を整理しました。年々、指針とすべきガイドラインが充実しているのが窺えます。

以下に、日本における統合報告を取り巻く環境の変化を整理しました。年々、指針とすべきガイドラインが充実しているのが窺えます。

統合報告関連の主要な出来事

| 年 | 出来事 | 概要 |

| 2010年 | IIRC(国際統合報告評議会)設立 | 統合報告の国際基準策定を目的に設立され、企業の長期的価値創造を重視した情報開示の枠組みを推進。 |

| 2013年 | IIRC「国際統合報告フレームワーク」公表 | 初めて統一的な国際フレームワークが策定され、企業の統合報告書作成が進む。 |

| 2014年 | 金融庁「日本版スチュワードシップ・コード(SSコード)」公表 | 機関投資家と企業との建設的な対話を促進し、持続的成長を支援する枠組み。法的拘束力はないが、コンプライ・オア・エクスプレインが用いられ、各原則を遵守するか、遵守しないのであればその理由を説明するよう機関投資家に求めている。 |

| 2014年 | 経済産業省「伊藤レポート」発表 | 企業価値向上のための資本効率改善と投資家との対話の重要性を指摘。報告書の分析に基づき「ROE8%以上が望ましい水準」「PBR1倍割れは投資家評価の警鐘」といった提言が注目を集めた。 |

| 2015年 | 東京証券取引所「コーポレートガバナンス・コード(CGコード)」策定 | 上場企業にガバナンス強化を求める指針として導入される。コンプライ・オア・エクスプレインが用いられている。 |

| 2017年 | 経済産業省「価値協創ガイダンス」策定 | 企業と投資家の建設的な対話を促進するため、価値創造ストーリーの開示項目や対話の観点を整理した枠組みを提示。 |

| 2017年 | SSコード改訂 | 投資先企業との建設的な対話(エンゲージメント)の強化や、議決権行使結果の個別開示など、透明性の向上が求められる。 |

| 2017年 | 経済産業省「伊藤レポート2.0」発表 | 企業と投資家の対話の深化や、無形資産への投資の重要性を強調。 |

| 2018年 | CGコード改訂 | 取締役会の実効性向上、女性や外国人の登用など多様性の確保、情報開示の充実などが求められる。 |

| 2020年 | SSコード再改訂 | ESG要素を考慮した投資判断や対話の重要性が明示され、サステナビリティに関する責任ある対応が求められる。 |

| 2020年 | 経済産業省「人材版伊藤レポート」発表 | 企業価値を長期的に高めるには、従業員の能力や経験、知識といった「人」に関する資産を大切にし、戦略的に活用することが重要であるという考え方を広める。 |

| 2021年 | CGコード再改訂 | プライム市場上場企業に対して、独立社外取締役の3分の1以上の選任や、サステナビリティに関する取り組みの強化、気候変動リスクへの対応などが求められる。 |

| 2021年 | ISSB(国際サステナビリティ基準審議会)設立 | ESG情報の開示基準が各国・各機関でバラバラだったので、IFRS財団のもとでサステナビリティ情報開示の国際基準を策定するために発足。 |

| 2022年 | 経済産業省「人材版伊藤レポート2.0」発表 | 「人的資本経営」の重要性を強調し、より具体的な実践指針を示す。 |

| 2022年 | 経済産業省「価値協創ガイダンス2.0」策定 | サステナビリティ・トランスフォーメーション(SX)の実現に向けた経営の強化や効果的な情報開示、建設的な対話を行うための枠組み。 |

| 2022年 | 経済産業省「SX版伊藤レポート(伊藤レポート3.0)」発表 | 企業が「サステナビリティ」を単なるコストではなく、中長期の価値向上の源泉として経営戦略に組み込むべきだと提言。 |

| 2023年 | 金融庁「有価証券報告書におけるサステナビリティ情報の開示」義務化 | 人的資本や気候変動など、サステナビリティに関する情報を有価証券報告書に記載するよう義務づけられる。 |

| 2023年 | 東京証券取引「資本コストや株価を意識した経営の実現に向けた対応」要請 | 上場企業に対し「資本コストや株価を意識した経営」の実現に向けて、資本収益性の把握や改善に関する情報の開示を求める通知を発出。 |

| 2023年 | ISSBがIFRS「S1」「S2」基準を公表 | TCFD(気候関連財務情報開示タスクフォース)を基礎にした「S1(一般的なサステナビリティ開示)」と「S2(気候関連開示)」を策定し、グローバルな統一基準を整備。 |

統合報告書の現状

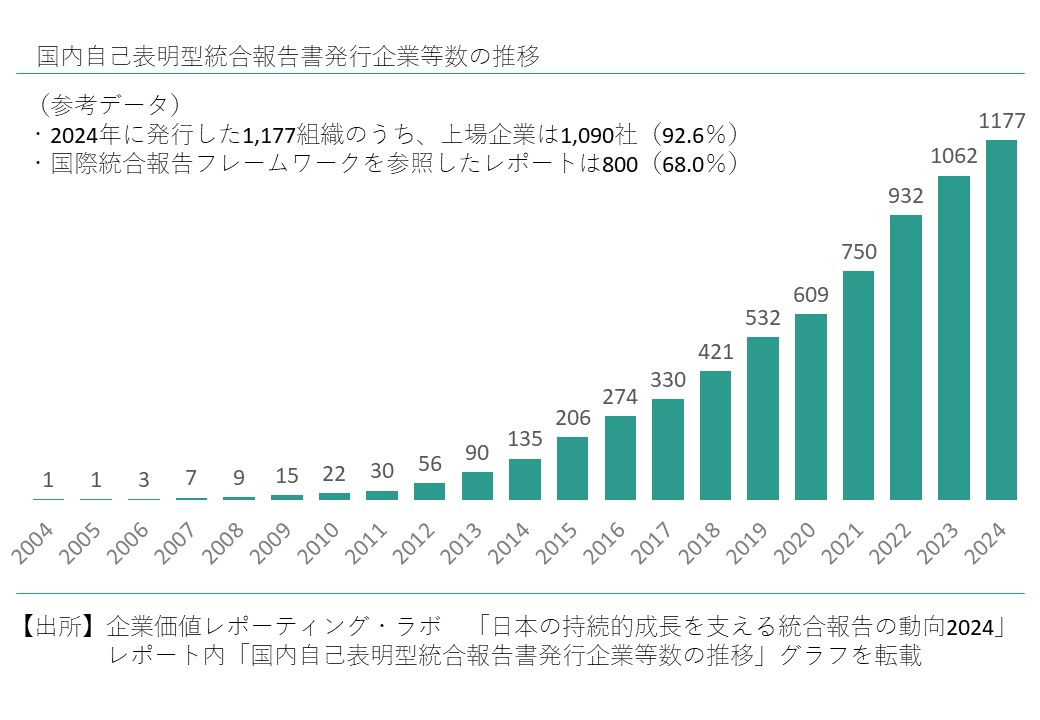

わが国における統合報告書に対する取り組み状況をみると、2024年の発行企業数は1,000社を超えましたが、しばらくこの勢いが止まることはないでしょう。今後も統合報告書の制作に取り組む企業は増え、その内容もより洗練されたものになってくることが容易に予想されます。以下でその理由を説明します。

上表の通り2023年には東証がプライムおよびスタンダード市場の上場企業に向けて「資本コストや株価を意識した経営の実現に向けた対応」を要請しました。以降、「ROE8%未満とPBR1倍割れの企業は速やかに改善に取り組むべき」という認識が一気に市場のコモンセンスとして浸透しました。つまり、上場企業は現在、内外の機関投資家は言うに及ばず、金融庁からも経産省からも東証からも「透明性を高めてください。もちろん質の高いレベルで」とプレッシャーをかけられている立場にあります。万が一、昨今の情報開示の流れについていけない場合、事業を思い通りに伸ばすことができず、成長の機会を逃す恐れも出てきます。それほど、IRを取り巻く環境は目まぐるしく変化してきているのです。

ゆえに、上場企業の経営陣は「投資家に見られている」という意識を今一度アップデートし、先取りの姿勢でIRに取り組む必要性があります。

よりマクロな視点で捉えると、現在は「インタンジブルズ(無形資産)を可視化し、企業の持続可能性を高め、経済を発展させていく」というトレンドの渦中にあるといえます。

統合報告書制作に向けた準備

それでは、こうした環境下で企業は統合報告書制作にどのように取り組むのが望ましいのでしょうか。

まずは、統合報告書制作全体を取り仕切る部署および担当メンバーを決める必要があります。これはIR部が管轄することが多いですが、IR専任の部署が設置されていない場合は、財務部や経営企画部などが務めます。理由として、制作においては経営層との連携のしやすさや中期経営計画への理解度などが重要になってくるからです。

以上を踏まえ、統合報告書制作に向けた準備を二つに分けて考えてみましょう。

(1) 社内連携と情報収集

(2) 社外リソース活用の検討

順に解説します。

(1) 社内連携と情報収集

統合報告書では財務情報と非財務情報の双方を取り上げ、企業価値向上に向けた成長戦略を語る必要があります。ゆえに制作担当者は経営層をはじめとして、財務部門、ESG・サステナビリティ部門、人事部門、広報部門など、様々な社内関係者と連携しなければなりません。

情報収集においては、自社のホームページに掲載されているものや、営業資料等の対外的な情報にとどまらず、決算資料や経営戦略に関わる情報まで幅広く収集できると良いでしょう。これらは後述する社外リソース活用の場面においても、非常に有効に作用します。

社内横断的に一つのプロジェクトを進めることになるため、自社理解の促進や社内のコミュニケーション活性化などの貴重な機会として前向きに捉えていただき、制作に取り組まれることをおすすめしています。

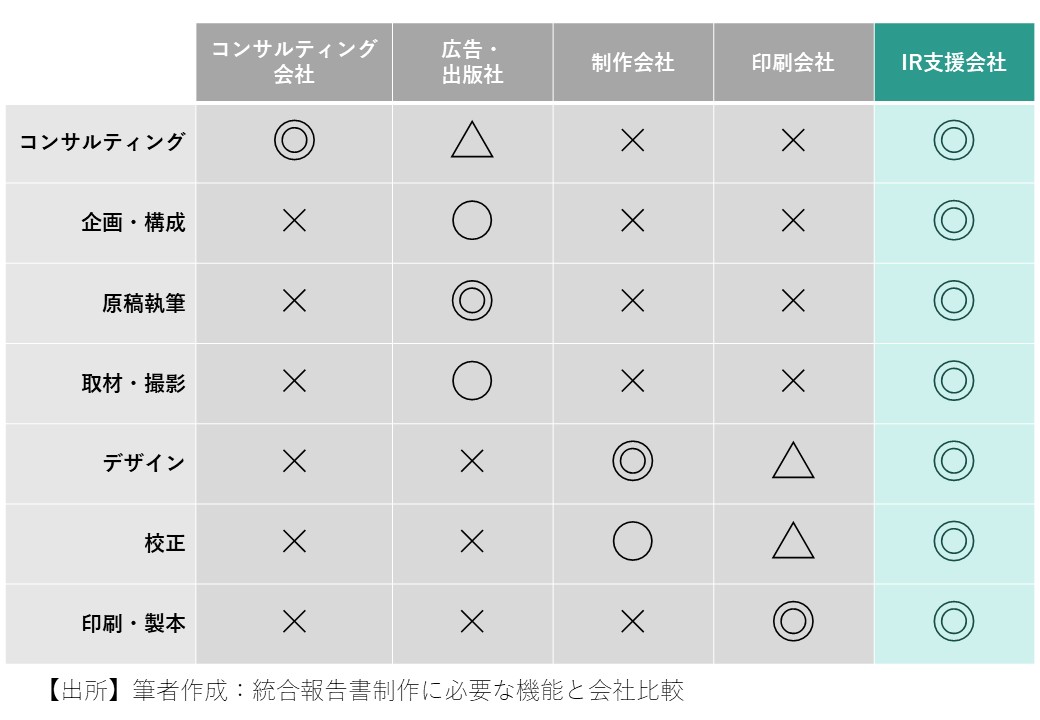

(2) 社外リソース活用の検討

制作には企画・構成から原稿執筆、写真撮影、デザイン等まで多くの工数がかかるため、社外リソースを適切に活用することで効率化できます。その際に悩みやすいのが、どこに依頼するかという問題です。単に情報を羅列して公開するだけでは、投資家の期待に応えることにはなりませんから、パートナーの選出については吟味する必要があります。

統合報告書という媒体は、その性質上あらゆる企業が制作に名乗りを上げています。しかし、「従業員並みの深い企業理解」と「業界知識や経済情勢をはじめとした外部環境への知見」を求められるのがIRという領域ですので、経験豊富な専門会社に任せるのが安心です。

統合報告書に求められる要点

統合報告書の現状をよりミクロに捉えると、次のように整理できそうです。

(1) 内容面…自社独自の成長戦略をストーリーで語るべし

(2) 非財務面…サステナビリティの文脈で語るべし

(3) 機能面…PC画面で見やすいA4横レイアウトを検討すべし

一つずつ説明していきます。

(1) 内容面…自社独自の成長戦略をストーリーで語るべし

統合報告書を作成する際、多様なガイドライン(IIRC、GRI、TCFDなど)に準拠しようとすると、膨大な情報を詰め込みがちになります。その結果、重要なメッセージが埋もれ、単なる情報の羅列になってしまうことがあります。

そこで重要なのが、「自社の成長ストーリー」という軸を明確にすることです。統合報告書は、企業の「歩んできた道のり」と「現在地」、そして「目的地」を示すナビゲーションの役割を果たすべきものです。したがって、読者が「この企業はなぜ存在し、どこへ向かおうとしているのか」を直感的に理解できるよう、わかりやすいロードマップを描くことが求められます。

(2) 非財務面…サステナビリティの文脈で語るべし

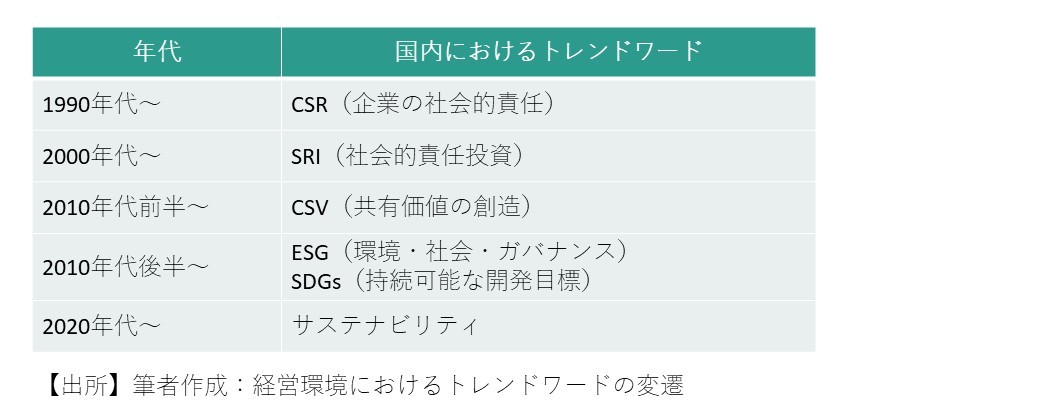

経営学に一歩踏み込んで過去を振り返ると、1990年代から国内では「CSR(企業の社会的責任)」、「SRI(社会的責任投資)」、「CSV(共通価値の創造)」、「ESG(環境・社会・ガバナンス)」、「SDGs(持続可能な開発目標)」といった概念や枠組みが注目されてきました。そして2025年現在、国内では2023年の有価証券報告書におけるサステナビリティ情報開示義務化に伴い、「サステナビリティ」というワードが広く使われるようになっています。

これは、フランス語でいう「noblesse oblige(ノブレス・オブリージュ)」の如く、大企業であればあるほど「社会に属する一大組織として、いかに自分たちが有益な存在であるかを証明し続けなければならない」と捉えるべきでしょう。

(3) 機能面…PC画面で見やすいA4横レイアウトを検討すべし

従来の統合報告書は、A3見開き型が主流でしたが、近年はA4横型のフォーマットが増えています。主な理由として、PC画面やタブレット端末での閲覧が増加したことが挙げられます。また、A3見開き型は読み物としての要素が強いですが、A4横型はグラフや図表を効果的に活用することで、より視覚に訴えるビジュアル資料として機能しやすいという特徴があります。

このシフトにより、統合報告書は「読んで分かるレポート」から「見れば分かるレポート」へと変化していく可能性があります。

以上のように、統合報告書のトレンドを内容・非財務・機能の3つの視点で整理すると、

・膨大な情報を羅列するのではなく、自社の成長ストーリーを軸に語る

・サステナビリティの文脈で、企業の社会的価値を示す

・デジタル環境に適したフォーマットを活用しつつ、視覚的に訴求する

これらのポイントを押さえることで、統合報告書の価値を最大限に引き出し、企業の魅力を効果的に伝えることができます。もちろん、業種業態や業績など各社の事情は異なるため一概に語ることはできませんが検討の価値はあるでしょう。

まとめ

統合報告書は、企業の持続可能な成長を示す重要なツールとして、投資家やステークホルダーからの関心が高まっています。国際基準との整合性やデジタル化、情報の充実など、近年のトレンドを踏まえた開示が求められています。

今後、企業のIR担当者としては、これらの時流を適切に捉え、戦略的な情報開示を行うことが求められます。また、統合報告書制作を「自社の強みを自覚し、より屈強な組織体に成長するための一つのきっかけ」として認識し、なるべく早い段階で情報開示の波に乗ることが重要といえるでしょう。