IRとはInvestor Relationsの略称であり、その名のとおり、投資家との関係構築を目的とする企業活動です。上場企業は資本市場に株式を上場していますので、必然と投資家との関係つくりは大事です。

なぜ大事かというと、投資家との関係つくりを疎かにすると企業の実態が資本市場に伝わらないからです。実態が伝わらなければ、株価が過少もしくは過大評価され、 資本政策 上弊害となり、最悪の場合は 上場廃止 となり上場企業のメリットを享受できなくなるのです。

さて、IR活動とはどんなものでしょう。例として、以下のようなものがIR活動と呼ばれています。

- 会社としてのIR方針策定

- 決算説明会の資料作成・開催

- 投資家への対応

- etc…

他にもまだまだあります。IR活動は種類が多いので、どれに取り組むべきかの判断は難しいでしょう。

今回は、まず王道ともいえる大企業のIR活動をリストアップし、一方で中小企業ではそのうちどれに取り組むべきなのか、「やるべきこと」と「やらなくて良いこと」を分けて紹介していきます。

読んでいただければ活動の取捨選択ができるようになりますので、効率的にIRに取り組めるようになります。

続いては、国内上場企業のIR活動の実態を見ていきましょう。

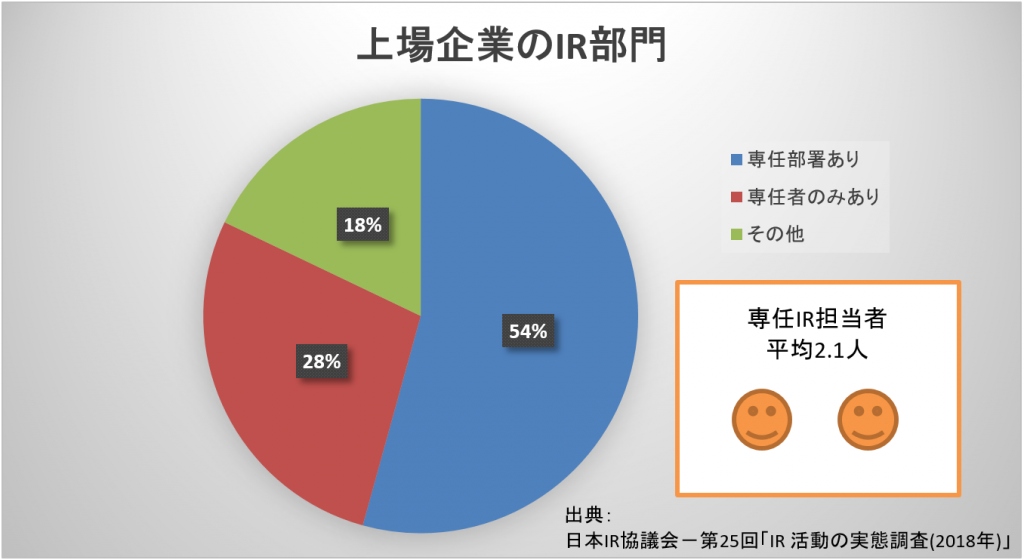

国内上場企業のIR活動の実態 – 時価総額の低い企業のIR担当者は兼任で業務

上場企業のうち、独立したIR専任部署があるのは54.3%、独立した部署はないがIR専任者を置いている会社は27.8%であり、専任IR担当者は平均2.1名です。

これは東証一部上場企業も含めた結果であり、 時価総額 が相対的に低いマザーズ市場やJASDAQ市場、地方証券取引所に上場している企業では、IR担当者の多くが兼任(広報、経理、法務、経営企画など)であろうと思われます。

なぜなら、専任を置くほどではない(と経営陣から思われている)ことが多いからです。それら 時価総額 が小さめの企業の株主構成では機関投資家の割合が低く、個人株主数も少ないため、東証一部市場に上場しているような大企業に比べるとIR活動も少ないこと、かつ、季節変動性(決算発表前後は準備や投資家対応で繁忙となるものの、その他の時期は比較的業務が落ち着く)があることが理由です。

しかし、IR活動とは会社そのものを資本市場でアピールし、自社と資本市場の期待ギャップを埋め、よりよい資本政策を実現するための大切な活動です。業務にあたっては、会社の経営方針、経営戦略、経営・財務分析さらにはプロダクトの状況や語学力など、身につけておくべき知識が多岐にわたるため、兼任の業務としては非常に大変です。

また、IRに関する本はあるものの、大企業を前提としているモノが多く、上記のような兼任IRが必要とする情報は少ないのが現状です。

次節からは、大企業における王道IRに触れたあと、 時価総額 の小さい中小企業のIRについてみていきましょう。

王道・大企業のIR活動リスト

大企業のIR活動は概ね、以下のとおりであります。

| IR方針策定 | 資本市場での評価確認 |

| IR目標設定(認知度向上、適正株価形成、適正株主構成など) | |

| KPI設定 | |

| 年間スケジュール作成 | |

| IR活動 | 決算説明資料作成 |

| 決算説明会企画/設営 | |

| 機関投資家とのミーティング | |

| 株主構成の把握(株主判明調査) | |

| 事業/商品/その他説明会の実施 | |

| 個人投資家説明会実施 | |

| 海外IR実施 | |

| 適時開示情報の管理 | |

| マスメディア対応 | |

| 株主通信作成 | |

| 統合報告書作成 | |

| ファクトブック作成 | |

| IRサイト構築/管理 | |

| KPI達成度の評価と翌期IR方針策定 | |

| その他 |

大企業のように専任のIR担当者を置いている企業であれば、上記項目のすべてを実行していることがほとんどでしょう。一方で、兼任のIR担当者が業務にあたっている中小上場企業においては、実行したくても実行できないのが通常ではないでしょうか。人的リソースも鑑みて、中小上場会社が実行すべきIR活動は次のように整理できます。

IR初心者がやるべきこと、やらなくていいこと

この章では、時価総額1,000億円未満、海外機関投資家の数はまだ少なく、IR担当者も兼任で1-2名である会社を想定してお話しします。

必ずやるべきことは4つ

1.IR活動に対する経営陣の期待ギャップの解消

上記のような会社では、IR活動の効果が見えづらく、企業によっては経営上重視しておらず、「株価対策を実行するのがIR担当だ」と考えている経営陣が多い可能性があります。

IR活動の本質は、「市場との対話を通じて、企業と市場の期待ギャップを解消し、資本市場で正当な評価を得ること。」です。具体的には、適時適切に企業情報を市場に伝達し、市場の期待を経営陣に伝えることです。

その結果として、経営戦略策定の一助を担うことはあるかもしれませんが、経営戦略の策定と実行の責任はあくまで経営陣にありますので、この認識についてはちゃんと整理しておきましょう。

期待ギャップの解消には以下の活動が有効です。

- 担当者自身がIR活動の本質を腹落ちするまで考え抜くこと

- 疑問点があれば先輩IR担当者に壁打ちしてもらうこと

- 経営陣へ伝えること(伝える方法を考えるものIR活動の一つ)

2.重要だけど難しい、資本市場での評価の確認

株価は日々資本市場にさらされており、絶対値での評価を受けているわけですが、株価の高低だけでは資本市場からの正当な評価はわかりません。

期待が先行し過ぎているのか、一時的な要因なのか、認知度が低いのか、事業内容の説明が足りないのか、将来性への期待が小さいのか、資本構成や株主構成に問題があるのか。これらについては、機関投資家との面談や個人投資家からのフィードバックをとおして、一つ一つ明らかにしていきましょう。

特に機関投資家からのフィードバックは重要ですので、面談時に機関投資家からの質問に答えて終わりにするのではなく、面談の最後に、以下のような質問をしましょう。

- なぜ当社に関心があるのか

- 当社の株を保有しているか

- (競合他社と比べて)当社に不足しているものは何か

- 当社に期待するものは何か

編注:機関投資家からの関心についてはこちらの記事でも紹介しています。

3.投資家からのフィードバックの伝達

四半期ごとに経営陣に上記2で得たフィードバックを伝達し、IR戦略を再考しましょう。その際、社内役員だけでなく、社外役員にも共有してください。社外役員は外部者としての立場も有しておりますので、フィードバックに対しても建設的な意見が期待できます。

4.決算説明資料の開示

決算説明会を四半期ごとに行っていなくても、決算説明資料は四半期ごとに開示しましょう。投資家は企業からの情報を心待ちにしています。 決算短信 や四半期報告書で財務数値の把握は可能ですが、業界の動向、事業の状況、企業独自のトピックなど非財務情報についても定点観測したいのが投資家です。

やらなくてもいいこと、不要なこと

こちらはケースバイケースになりますので、自社の状況に合わせてご検討ください。

年間スケジュール作成

決算期の変更でもない限り、IRスケジュールに大きな変更はないので作成不要(必要に応じた対応でOK)

取材件数、説明会参加人数へのこだわり

多い方が望ましいですが、一定程度の認知度拡大後は、どちらも質が落ちる可能性がありますのでご注意ください。

個人投資家向け説明会

toB企業の場合、リアルの開催(特に平日日中開催)のIRイベントでは認知拡大の効果を得ることが難しいのであまりお勧めしません。一方、WEBセミナーであれば、視聴者層が拡散力がある若い層になり、オンデマンド配信による拡散効果も期待できますのでお勧めです。

個人投資家問い合わせメモ

IR担当者の工数が避けない場合には、大株主、クレーマー株主以外について問い合わせ記録簿は不要です。個人投資家からの問い合わせは、株価か事業内容に関するものがほとんどであり、インサイダー情報管理の観点から話せることが限られるからです。

マスメディア対応

広報兼任IRでないのであれば、基本は広報に任せ、取材時同席する程度で問題ないと思います。

株主通信、統合報告書、ファクトブック

IR担当者の工数が避けない場合には、後回しで構いません。

投資家面談への社長の出席

社長に出てもらった方が、投資家ウケはいいです。しかし、社長の役目は本業の拡大に力を入れることですので、無理してまで社長に出てもらわなくても大丈夫です。

実際多くの企業では、投資家面談はCFOや財務担当役員などが対応しています。重要な投資家を選別し、社長を使うタイミングを考えるのもIRの仕事です。

まとめ

中小上場企業のIR初心者向けに記事を執筆しました。

IR担当として難しいのは、結果が見えづらく会社の理解が乏しいこと、IR従事者の数が少なくノウハウにアクセスできないことだと思います。

当記事以外では、社内IRに取り組んだり、SNS等でIRコミュニティに参加したりすることもお勧めです。

IRはまだまだマイナーな職種かもしれませんが、会社のすべての要点を知り、論理的にまとめ、外部に伝達する仕事であり、経営マインドを身に着けられる稀有な職種だと思います。

引き続き頑張っていきましょう。