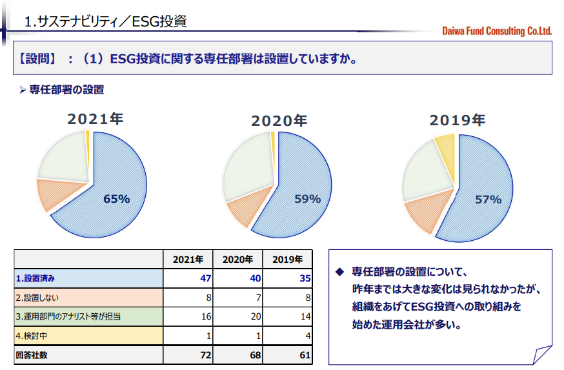

ESGの情報開示が求められるようになってきています。株式会社大和ファンド・コンサルティングの調査によると、ESG投資に関する専任部署を設置する運用機関は着実に増加しています。

引用:『第3回 ESG投資 取り組み状況アンケート結果(2021年)』-株式会社大和ファンド・コンサルティング

また、IR協議会の調査に回答した上場企業(1,047社)のうち61.2%が「非財務情報を開示している」と回答しています。同回答の割合は毎年増加しており、運用機関・上場企業どちらもESGに対する意識が高まっていることが伺えます。

現在、すでに開示が進み始めている状況ではありますが、まだまだ開示ができておらず、その手法に悩む企業は多いのではないかと思います。

そこで、本記事では簡単に踏み出すことができる「ESG開示のはじめの一歩」をお伝えします。具体的には一日で温室効果ガスを算出する方法です。その情報をホームページで公開すれば、ESG開示の一歩を踏み出せたことになります。

本質的に開示するべきESG情報とは?

『SDGsはホームページに載せましたが、ESGはどうすればいいのでしょうか?』と専門家の方にお聞きすると、『とりあえず一番有名な枠組みを使ってみて、その後に今後の主流となる枠組みを検討するようですね。コンサルタントを紹介しますよ。』で終わってしまいます。

煙にまかれたようでチンプンカンプンで、そこから先に進めません。とにかく様々なESG開示基準が存在しており、その費用もかかりそうです。

本当にそうなんでしょうか?

ESGの本質は、短期的な財務情報(売上や利益率等)だけでなく、その企業の理念や取組みといった非財務情報を、投資家や顧客や関連企業(以降、ステークホルダーとまとめます)に開示して、将来性を正しく判断してもらうことです。

ESGスコアで判断する投資家も多いでしょうが、ESGスコアが良くなるようなテクニックを駆使している企業も見受けられ、ESGウォッシュと陰口も叩かれているようです。

逆に、スコアで判断せずに、開示内容で判断していただける投資家も少なくないようです。

では、ESGの取組みとはなんなのでしょうか?

それは、『気づき』だと思います。

まずは、自社の現在の立ち位置に気づいて、課題を認識し、その対応をちゃんと検討することです。

そして、それを発信することで、自社の現状や考え方をステークホルダーに気づいてもらい、判断してもらうことではないでしょうか?

GHGプロトコルを用いて、温室効果ガス排出量を算出・開示

まずは、気候変動リスクに気づくために、自社が出している温室効果ガスを認識してみてください。

温室効果ガスは、メタンガス(牛のゲップや食物腐敗等)や水蒸気や冷媒等がありますが、ほとんどの企業では二酸化炭素だけを計算すればいいと思います。

その温室効果ガスの開示方法は、GHGプロトコルに準ずるのが現在では主流のようです。

GHGとはGreenhouse Gasの略で、温室効果ガスを表します。GHGプロトコルとは、温室効果ガスの排出量を算定・報告するための標準化ガイドラインです。

まずは、自社が出している温室効果ガスの量を算出しましょう。これはScope1と言われ、自社が購入している燃料(ガス、石油、石炭等)の請求書の使用量から計算できます。

次に、他社から供給されたエネルギーの温室効果ガスの量です。

これはScope2と言われ、熱や蒸気を購入している場合もあると思いますが、多くの企業は電力だけだと思いますので、その請求書の使用電力量から計算できます。

もしもグリーン電力を購入していたり、自社で太陽光発電していましたら、その分の温室効果ガス排出量は低くなります。

大切だけどちょっと面倒なのがScope3です。

これは、Scope1とScope2のどちらにも当てはまらないもののうちで、自社が関与している間接的な温室効果ガスの排出量です。

例えば、自動車会社や家電メーカーは、頑張ってグリーン電力でEVや家電を製造販売しても、お客様がグリーンでない電力を購入していたら、Scope3は削減できません。石炭や石油の火力発電比率の高い地域や国に販売しても、Scope3の改善にはならないのです。

Scope3には以下の15のカテゴリがあり、自社に該当するカテゴリだけを算出します。サプライチェーン排出量とも言われています。

1 購⼊した製品・サービス

原材料の調達、パッケージングの外部委託、消耗品の調達

2 資本財

⽣産設備の増設(複数年にわたり建設・製造されている場合には、建設・製造が終了した最終年に計上)

3 Scope1,2に含まれない燃料及びエネルギー活動

調達している燃料の上流⼯程(採掘、精製等) 調達している電⼒の上流⼯程(発電に使⽤する燃料の採掘、精製等)

4 輸送、配送(上流)

調達物流、横持物流、出荷物流(⾃社が荷主)

5 事業から出る廃棄物

廃棄物(有価のものは除く)の⾃社以外での輸送、処理

6 出張

従業員の出張

7 雇⽤者の通勤

従業員の通勤

8 リース資産(上流)

⾃社が賃借しているリース資産の稼働 (算定・報告・公表制度では、Scope1,2 に計上するため、該当なしのケースが⼤半)

9 輸送、配送(下流)

出荷輸送(⾃社が荷主の輸送以降)、倉庫での保管、⼩売店での販売

10 販売した製品の加⼯

事業者による中間製品の加⼯

11 販売した製品の使⽤

使⽤者による製品の使⽤

12 販売した製品の廃棄

使⽤者による製品の廃棄時の輸送、処理

13 リース資産(下流)

⾃社が賃貸事業者として所有し、他者に賃貸しているリース資産の稼働

14 フランチャイズ

⾃社が主宰するフランチャイズの加盟者のScope1,2 に該当する活動

15 投資

株式投資、債券投資、プロジェクトファイナンスなどの運⽤

引用:『サプライチェーン排出量算定をはじめる方へ』-環境省 グリーン・バリューチェーンプラットフォーム

ここまでくると、やはり面倒くさくなってきたと感じられていると思いますが、実はザクっと計算できる算出方法を、環境省と経産省が提供してくれています。

Excelが使える方ならば、伝票さえ揃っていれば、一日あれば算出できると思います。例えば、通勤の計算だけでも、何種類かの算出方法が紹介されていますので、自社に合っている方法を使えばいいと思います。

この結果を開示すれば、ESGのEは達成です。できれば、その対策や低減目標まで加えれば完璧です。

これ以上削減できないようであれば、それは素晴らしい実績ですので、積極的にPRできます。

温室効果ガス排出量から「気づき」を得ることこそ、ESG情報開示のはじめの一歩

次に、このサプライチェーン排出量(Scope3)を確認することで、今のサプライチェーンの課題に気づきます。例えば、仕入れ先が気候変動による洪水や干ばつなどの被害にあう可能性があれば、それを想定して対応策を考えることができます。

さらに、自社のBCPや防災対策を考えるヒントにもなると思います。

また、仕入れ先での強制労働や人権問題や腐敗慣習、さらには地政学的上の課題も検証できます。ここで判明した社会的課題への対応も、ESGのE以外の情報開示になります。

例えば、廃棄の課題に気づけば、食品ロスやプラゴミ削減やペーパーレスといった自然を守るSDGsゴールや、サーキュラーエコノミーへの展開も気づくことができます。

上流と下流の企業との取引から、働き方改革やジェンダーの問題にも気づくこともできると思います。

つまり、ザクっとGHGプロトコルを使って温室効果ガスを算出してみれば、ESGのはじめの一歩となり、その結果を社内トップと共有し、自社の重要課題として認識して対策を考えることができます。

あとは、自信をもって開示するだけです。GHGプロトコルの結果は、英訳しやすいですので、できれば、英文の併記もお勧めいたします。

まとめ

いかがでしたか? ESGの情報開示にお悩みの方に向け、GHGプロトコルを用いた温室効果ガス排出量の算出をお伝えしました。

一日で計算できますので、試してみてください。

その結果をホームページに掲載すれば、ひとまずESGのEの情報開示に一歩踏み出したことになります。

そして、温室効果ガス排出量から得られる「気づき」も重要です。サプライチェーンに目を向ければ、強制労働・人権問題・腐敗慣習など、E以外の情報にもつながります。

つまり、温室効果ガス排出量の算出こそ、ESGのはじめの一歩です。ぜひ、踏み出してみませんか。